中国创业家网上海8月16日讯(首席观察员 吴礼明) 2018年8月8日上午,在上海市上中西路一辆沪E牌照的宝马轿车与一辆沪G牌照的别克林荫大道相撞,事后沪E牌照的宝马轿车离开现场。经上海市110指挥中心指派交警处理,沪E牌照的宝马轿车负全部责任,沪G牌照的别克林荫大道无责任。该沪E牌照的宝马轿车司机朱先生当场也确认自己承担本次事故的全部责任,并在交警指导下用手机按“上海快处易赔 ”系统办理了自己承担本事故全部责任的程序。

永安出尔反尔,不认定第三方检测的内部损坏

经查,沪E牌照的宝马轿车从小区门口出来车头与对面直行的林荫大道左前腰部相撞,在左侧的冲击力作用下,又使林荫大道右部前车轮与右边凸起的路沿相撞,不仅造成林荫大道左前腰部损坏,而且还造成林荫大道右部前车轮轮胎当场爆裂,更为严重的是在林荫大道爆裂的右部前车轮轮胎下面流出一大片黑乎乎的机油和防冻液(见现场照片1) 。显然,该林荫大道“内脏”与机油和防冻液关联的配件也有损坏,否则就不会当场漏油和漏防冻液。那么,显然,本次事故已造成林荫大道 “内伤”和 “外伤”。

轮胎下面有一大片黑乎乎的机油和防冻液 吴礼明 摄

经查,沪E牌照的宝马轿车由永安保险公司上海分公司承保。

沪E牌照的司机朱先生也当场确认被撞的林荫大道右部前车轮轮胎下面流出一大片黑乎乎的机油和防冻液,并打电话给永安保险公司上海分公司定损员王维老师,认为永安保险公司理应赔付无责方汽车内部漏油部分的损失。

但是,林荫大道经永安保险公司上海分公司定损员王维老师定损,只同意赔付外部损失1.4万元(含施救费200元),不同意赔付内部损失,并说 “永安保险公司上海分公司领导也不同意赔付内部损失” ,“因为撞击的是外部,并不是内部” 。

事发当天,永安保险公司上海分公司定损员王维老师也拍摄了林荫大道内脏漏油和漏防冻液的照片,并同意由第三方别克4S店上海悦通汽车销售有限公司拆检部件,并报出价格。

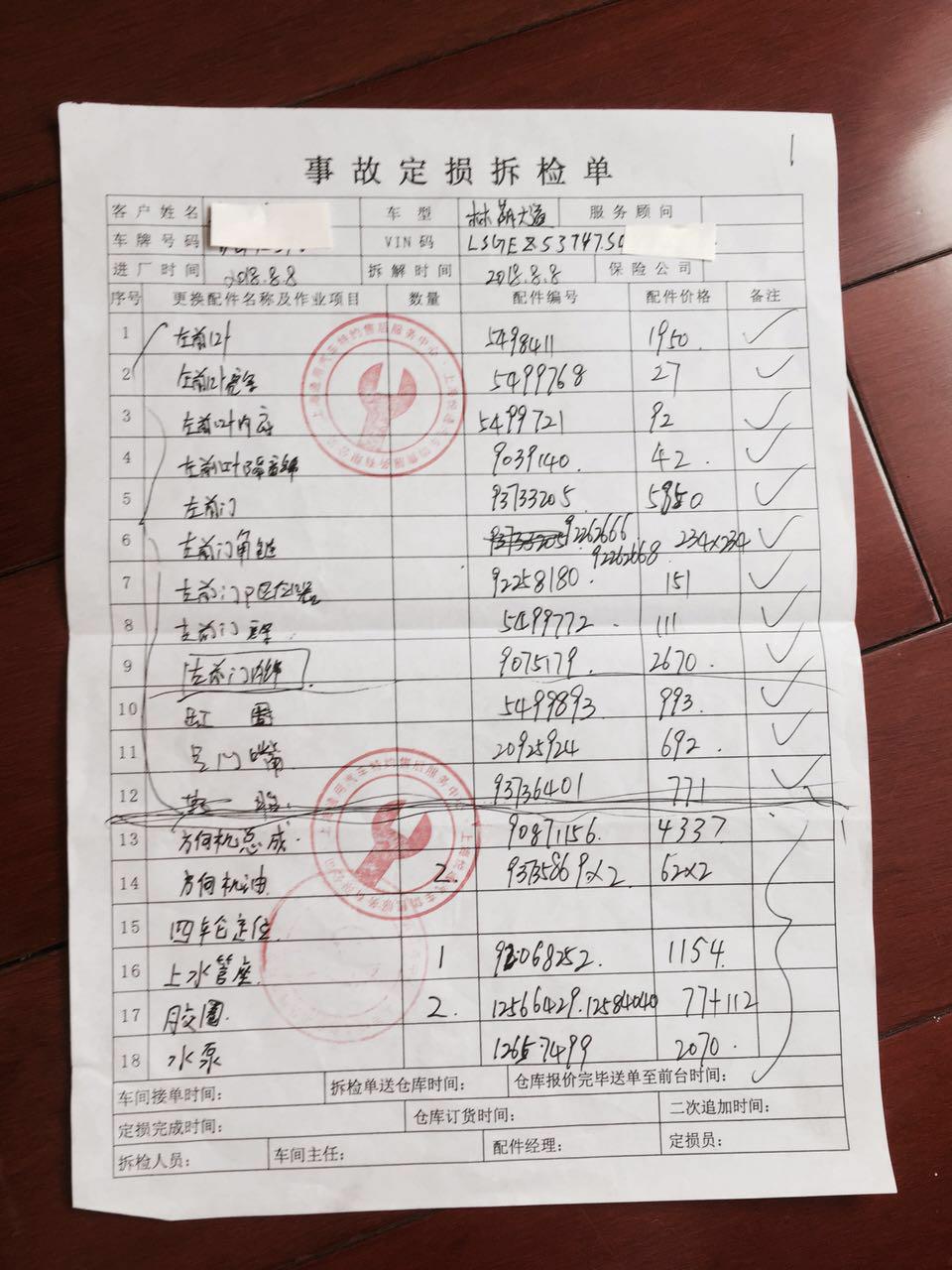

经第三方别克4S店上海悦通汽车销售有限公司检查:外部损坏配件价格约1.38万元,内部损坏配件约0.82万元(见加盖公章的照片2) 。

第三方出具的事故定损单

但是,上海悦通汽车销售有限公司出具加盖公章的《事故定损拆检单》后,王维老师却出尔反尔:只认定外部损失,不认定内部损失。这显然是一种“赖帐”行为。

专家论证:流出的机油和防冻液当系本次事故造成

为什么会在爆裂的右部前轮胎下面流出一大片黑乎乎的机油和防冻液?如何解释这种状况?

“请问王维老师,本车遭撞击后,在右侧爆裂的轮胎下面为什么会流出一大片黑乎乎的机油和防冻液?我拍摄的照片也清晰地记载了这一现象,这种情况全责方也当场予以确认,您能否就此现象给予解释?”林荫大道车主曾这样多次向永安保险公司上海分公司定损员王维老师请教。

“这种情况,我也说不清楚”,王维这样回答林荫大道车主的问题。

到了第3天,王维认为可能是汽车空调漏水造成的,认为流出来的是空调水,但并未向当事人举证。

根据最高人民法院关于适用《中华人民共和国保险法》若干问题的解释(二)第六条规定:“投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任”。

经查,林荫大道发动机系统下面有一块保护钢板,而空调水箱下面没有遮挡,如果空调漏水,肯定是垂直下流,而且水是清亮的,并不是 “黑乎乎”的。故王维认为流出来的是空调水显然不能成立。并且,永安保险公司至今也没有就 “漏水”问题向当事人举证。

经专家论证:林荫大道左前腰部遭撞击后左前轮胎并未损坏,依然完好,而右前轮胎爆裂,已无气压,故形成左边高,右边低,凡林荫大道“内脏”与机油和防冻液关联的配件只有在损坏时才会出现漏油和漏防冻液,而漏出的机油和防冻液都会向低处流,先流在下面的一块保护钢板上,然后向低处右侧爆裂的轮胎处流淌。故流出的一大片黑乎乎的机油和防冻液当系本次事故造成,故通过第三方别克4S店上海悦通汽车销售有限公司拆检的水泵、方向机部件漏油漏防冻液均予成立。保险公司当应全部赔付。

林荫大道业主认为,如果永安保险公司对上述专家论证有异疑,可以请求其他专家或者第三方再次论证,根据《中华人民共和国保险法》第六十四条规定: “ 保险人、被保险人为查明和确定保险事故的性质、原因和保险标的的损失程度所支付的必要的、合理的费用,由保险人承担”。因此,永安保险公司必须依法承担论证或者鉴定、拆检的一切费用。

如果永安不予全部赔付,上海警方将支持无责方诉讼

根据《中华人民共和国保险法》第二十三条规定 “保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有约定的除外。保险人应当 将核定结果通知被保险人或者受益人;对属于保险责任的,在与被保险人或者受益人达成赔偿或者给付保险金的协议后十日内,履行赔偿或者给付保险金义务。保险合同对赔偿或者给付保险金的期限有约定的,保险人应当按照约定履行赔偿或者给付保险金义务。

保险人未及时履行前款规定义务的,除支付保险金外,应当赔偿被保险人或者受益人因此受到的损失。

任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利”。

因此,在本次保险事故中,林荫大道作为无责方,受损坏的配件均应得到赔付,而不是外部可以赔付,内部不能赔付。

2018年8月10日上午,本次保险事故发生地上海闵行警方杨警官专门给林荫大道车主打来电话,询问110处警处理的有关情况,当了解到永安保险公司只赔付无责方林荫大道外部损失而不赔付内部损失时,表示 “支持 ‘林荫大道’向人民法院诉讼”,“同意向法院出具公安机关提供的相关证据”;并表示“永安保险公司一定会败诉而予以全部赔付”。

据永安保险公司上海分公司定损员王维老师说,其领导将会给林荫大道车主打电话予以沟通和协商,但至今日发稿为止,林荫大道车主并未接到其领导电话。

本次保险事故永安保险公司是否全部赔付?永安保险公司究竟是怎样的一家公司?信誉到底怎样?是否值得信任?欢迎继续观赏网络媒体下篇的联合报道。