人民网北京2月28日电(余燕明)【快讯:#央行决定降息#】中国人民银行今日决定,自2015年3月1日起,金融机构一年期贷款基准利率下调0.25个百分点至5.35%;一年期存款基准利率下调0.25个百分点至2.5%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.2倍调整为1.3倍。

附原文:

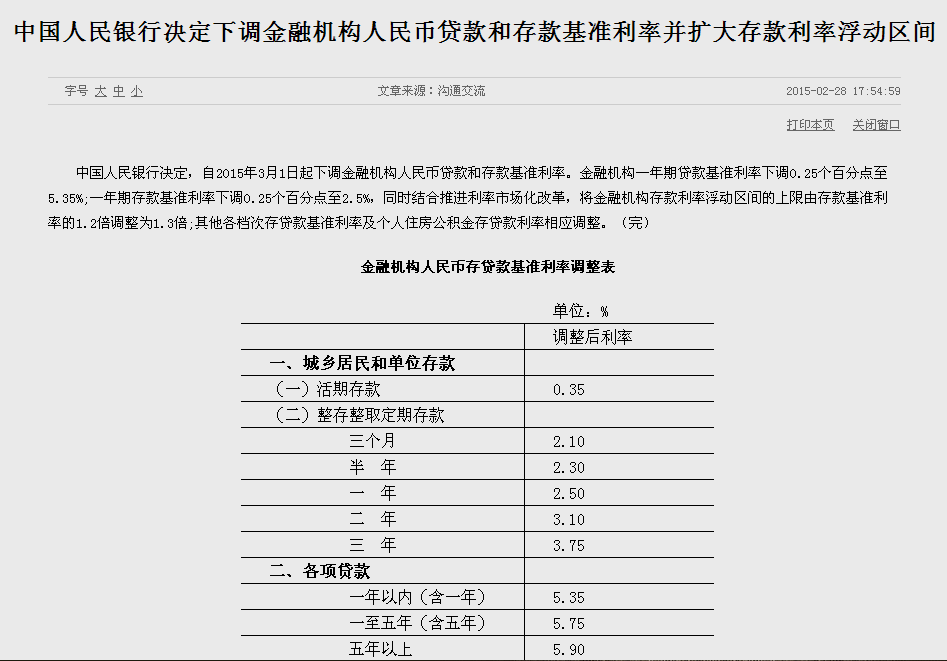

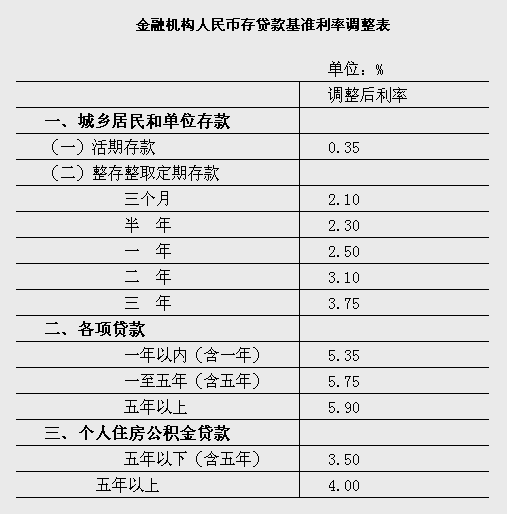

中国人民银行决定,自2015年3月1日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25个百分点至5.35%;一年期存款基准利率下调0.25个百分点至2.5%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.2倍调整为1.3倍;其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。

央行有关负责人就下调人民币贷款和存款基准利率并扩大存款利率浮动区间答记者问

1、问:2014年11月22日利率调整的效果如何?此次下调存贷款基准利率的主要考虑是什么?

答:自2014年11月22日中国人民银行下调存贷款基准利率并进一步推进利率市场化改革以来,随着基准利率引导作用的发挥及各项政策措施的逐步落实,金融机构贷款利率有所下降,社会融资成本高问题得到一定程度的缓解。受经济结构调整步伐加快以及国际大宗商品价格大幅下降的影响,近几个月以来,消费物价涨幅有所回落,工业品价格降幅扩大,对实际利率水平形成推升作用。当前物价涨幅处于历史低位,为适当使用利率工具提供了空间。此次利率调整的重点就是要继续发挥好基准利率的引导作用,进一步巩固社会融资成本下行的成果,为经济结构调整和转型升级营造中性适度的货币金融环境。

2、问:此次下调存贷款基准利率的主要内容和预期效果是什么?

答:此次采取对称方式下调存贷款基准利率。其中,一年期存款基准利率由2.75%下调至2.5%,一年期贷款基准利率由5.6%下调至5.35%;其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。由于央行公布的基准利率仍具有较强的指导意义,再次下调贷款基准利率可望直接对金融机构贷款实际利率产生一定下拉作用。同时存款基准利率的进一步下调,也有利于降低金融机构筹资成本,带动各类市场利率和企业融资成本继续下行,对于进一步缓解企业融资成本高问题具有积极作用。

3、问:此次结合利率调整进一步扩大存款利率浮动区间的背景和意义是什么?

答:近年来,随着利率市场化改革的不断推进,存款利率浮动区间逐步扩大,金融机构自主定价能力持续提升,已初步形成差异化、精细化的存款利率定价格局。尤其是在存款保险制度即将推出,相关配套改革取得重大突破的背景下,进一步扩大存款利率浮动区间的条件基本成熟。同时,随着理财等存款替代类金融产品的快速发展,越来越多的负债类产品已经自发实现了市场化定价,这都推动我国必须要加快推进存款利率市场化改革。

为此,在继续发挥好基准利率对银行定价引导作用的同时,结合推进利率市场化改革,进一步将存款利率浮动区间上限由基准利率的1.2倍扩大至1.3倍。这是我国存款利率市场化改革的又一重要举措。存款利率浮动区间扩大后,金融机构的自主定价空间进一步拓宽,有利于促进其完善定价机制建设、增强自主定价能力、加快经营模式转型并提高金融服务水平,同时也有利于健全市场利率形成机制,更好地发挥市场在资源配置中的决定性作用。

4、问:此次利率调整是否意味着货币政策取向转变,下阶段央行货币政策调控和利率市场化改革的思路是什么?

答:此次利率调整的重点仍是保持实际利率水平适应经济增长、物价、就业等基本面变动趋势,并不代表稳健的货币政策取向发生变化。当前我国经济发展进入新常态,发展条件和发展环境都在变化,而其核心是经济发展方式和经济结构的改变。下一步,我们将继续按照党中央、国务院的战略部署,坚持稳中求进工作总基调和宏观政策要稳、微观政策要活的总体思路,更加主动地适应经济发展新常态,把转方式调结构放在更加重要的位置,保持政策的连续性和稳定性,继续实施稳健的货币政策,更加注重松紧适度,综合运用多种货币政策工具,适时适度预调微调,为经济结构调整和转型升级营造中性适度的货币金融环境,促进经济科学发展、可持续发展。同时,更加注重改革创新,寓改革于调控之中,把货币政策调控与深化改革紧密结合起来,适时通过推出面向企业和个人的大额存单等方式,继续扩大金融机构自主定价空间,有序推进利率市场化改革,并进一步完善利率调控体系,健全利率传导机制,不断增强央行利率调控能力和宏观调控有效性。

业内观点:

对于央行在两会前的再次降息,中原地产首席分析师张大伟撰文分析,在全面降准后,央行再次降息,对房地产市场的影响将非常大。

张大伟计算,此次降息后,以购房者贷款额度100万、期限20年计,如果按照基准利率,购房者可以减少月供144元,合计20年可以减少3.46万元的利息支出。而连续2次降息后,贷款额度100万、期限20年将减少利息支出超过9万。

另外,张大伟进一步指出,因为全面降准,银行将增加贷款额度,对于购房者来说,首套房的利率折扣将明显增加。预计一线城市9折以下将成为主流,甚至有出现85折或者8折的可能性。对于购房者来说,这种直接的信贷刺激影响非常大。

从2014年四季度开始已经明显企稳升温的一二线楼市,在再次降息的影响下难免出现再次的暖上加暖现象,虽然公布的房价指数显示房价依然在调整,但一线城市特别是北京等城市的二手房价格已经环比连续上行,这种情况下,降息将放大市场利好,购房者对市场的预期将明显向好。

对于购房者来说:目前层出不穷的刺激政策,预期难以避免会出现一定程度的入市恐慌,入市的积极性会继续提高,房价难以再跌,量价齐涨的可能性非常大。松动的信贷政策使得购房者难以再期待价格下调回归合理。

“降息通道已经打开,后续继续降息的可能性依然较大。”张大伟预测。